Remboursements dans le cadre du régime d’accession à la propriété (remboursement du RAP)

Grâce au régime d'accession à la propriété (RAP), vous pouvez retirer des sommes d'argent de votre Régime enregistré d'épargne retraite (REER) afin de payer votre nouvelle résidence, pourvu que vous remplissiez toutes les conditions suivantes :

- Vous achetez ou construisez une habitation admissible. Une habitation admissible est une unité de logement située au Canada et peut être une maison existante ou en construction. Les maisons individuelles, jumelées ou en rangées, les appartements, les condominiums et les maisons mobiles sont tous admissibles.

- Vous êtes considéré comme un acheteur de première maison et c'est là que vous vivrez la plupart du temps.

- Vous remplissez les conditions d'un retrait REER.

Pour les retraits effectués après le 19 mars 2019, le montant maximal du retrait est passé de 25 000 $ à 35 000 $. Toutefois, gardez à l'esprit que les fonds que vous retirez dans le cadre du RAP doivent être remboursés à votre REER.

Toutefois, gardez à l'esprit que les fonds que vous retirez dans le cadre du RAP doivent être remboursés à votre REER.

Remarque : lorsque des époux ou des conjoints de fait ont l'intention d'acheter leur première maison ensemble, chacun d'eux peut retirer jusqu'à 35 000 $ de son propre REER, pour un montant total de 70 000 $. Les époux ou conjoints de fait devront alors rembourser leur RAP dans leurs REER respectifs.

Vous devez commencer vos remboursements la deuxième année suivant l’année où vous avez retiré l’argent de votre REER. Donc, si vous avez utilisé le RAP pour acheter ou construire une habitation en 2019, vous ne devrez commencer les remboursements qu’en 2021. Vous avez jusqu'à 15 ans pour rembourser les montants que vous avez retirés de votre REER. De plus, vous devez chaque année rembourser au moins 1/15 du total des montants retirés. Si vous ne remboursez pas le montant prévu pour une année, vous devez l’inclure dans vos revenus annuels de l'année.

Vous êtes considéré comme un acheteur de première maison si vous ou votre époux(se) ou conjoint(e) de fait actuel(le) ne possédiez pas de résidence pour les quatre dernières années. En règle générale, vous pouvez profiter du régime d’accession à la propriété une fois tous les 4 ans; ainsi, même si vous n’êtes pas considéré comme un acheteur d’une première habitation en ce moment, vous pourriez de nouveau être considéré comme tel si au cours de la période de 4 ans précédente, vous n’avez pas demeuré dans une habitation dont vous étiez propriétaire.

Par exemple, si vous avez vendu votre habitation en 2015, vous pourriez de nouveau participer au régime d’accession à la propriété en 2020.

À partir de l’année où vous commencez à rembourser votre montant de retrait du RAP, vous devez remplir l'annexe 7 : REER et RPAC - Cotisations inutilisées, transferts et opérations dans le cadre du RAP ou du REEP avec vos déclarations chaque année jusqu'à ce que vous ayez remboursé le montant total du retrait du RAP ou que vous l'ayez inclus dans votre revenu. À l'aide de l'annexe 7, vous et l'Agence du revenu du Canada (ARC) pouvez effectuer le suivi de vos remboursements dans le cadre du RAP. Une fois que vous aurez produit vos déclarations, l'ARC vous enverra un état de compte pour votre RAP avec votre avis de cotisation ou votre nouvelle cotisation, qui comprend :

- Le total de vos retraits

- Le montant que vous avez remboursé à ce jour, y compris tout montant et paiement supplémentaires inscrits dans vos déclarations parce qu’ils n’ont pas été remboursés

- Le solde à rembourser

- Le montant que vous devez verser à votre REER ou à votre régime de pension agréé collectif (RPAC) comme remboursement pour l’année suivante

Vous pouvez également consulter l'état de compte pour votre RAP en ligne, en vous connectant à Mon dossier (inscription requise).

Bien que l’ARC exige que vous remboursiez le montant que vous avez retiré dans le cadre d'un RAP au cours d’une période de 15 ans, vous pouvez quand même choisir de rembourser un montant plus élevé que celui qui est indiqué sur votre avis de cotisation.

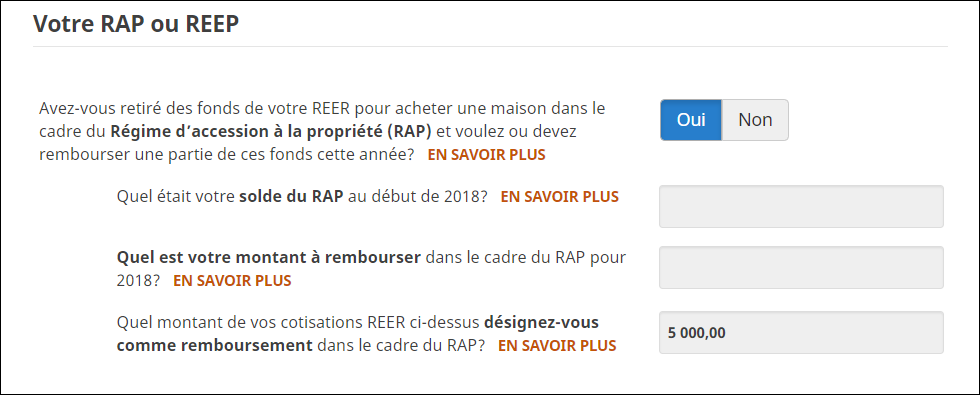

Supposons que vous avez versé des cotisations de 5 000 $ à vos REER en 2019 et que, selon votre avis de cotisation, vous deviez rembourser 1 500 $ dans le cadre du RAP. Vous avez le choix de désigner n'importe quel montant entre 1 500 $ et 5 000 $ comme remboursement. Un remboursement plus élevé ne réduira pas votre période de remboursement, mais le montant qu'il vous restera à rembourser chaque année sera moins élevé.

Bien sûr! Comme il a été mentionné ci-dessus, vous êtes tenu de commencer à rembourser le montant retiré dans le cadre du RAP au cours de la deuxième année suivant le retrait des fonds de votre REER. Si vous choisissez de désigner un montant comme remboursement dès l’année suivant le retrait des fonds, sachez que le montant du remboursement à faire ne sera pas indiqué sur votre avis de cotisation (car, en théorie, la période de remboursement n’a pas encore commencé).

Supposons que vous avez retiré 25 000 $ de votre REER en 2019 pour acheter votre première maison. Dans les faits, vous n’êtes pas tenu de commencer vos remboursements avant 2015. Toutefois, si vous avez versé des cotisations de 5 000 $ à vos REER en 2019, vous pouvez désigner une partie ou la totalité de ces cotisations comme remboursement dans le cadre du RAP.

Parfois, les choses ne vont pas toujours comme on l’avait prévu. Par exemple, vous avez peut-être retiré des fonds de votre REER afin de les utiliser dans le cadre du régime d'accession à la propriété pour finalement voir le projet de votre nouvelle maison tomber à l’eau. Si c'est le cas (et que vous n'avez finalement pas réussi à utiliser les montants retirés de votre REER pour acheter ou construire une maison), vous devrez inclure les fonds retirés dans votre revenu pour 2019.

Si vous étiez dans cette situation et que vous ne prévoyez pas d'acheter (ou de construire) une autre maison avant le 1er octobre de l'année suivant l'année où vous avez fait votre retrait, vous pouvez annuler votre participation au régime d’accession à la propriété (RAP). Si vous choisissez de rembourser les fonds que vous avez retirés dans le cadre du RAP, votre retrait ne sera pas imposé. Toute partie des fonds que vous avez retirée et qui n'a pas été remboursée devra être incluse dans votre revenu pour l'année.

Remarque : les fonds retirés de votre REER qui sont utilisés dans le cadre du RAP figurent à la case 27 du feuillet T4RSP que vous avez reçu.

Voici les étapes à suivre dans le logiciel d'impôt H&R Block 2019:

- Dans l'onglet SAISIE RAPIDE, cliquez sur l'icône FEUILLET RAPIDE. Vous verrez ceci :

- Tapez Solde résiduel à rembourser dans le cadre du RAP dans la boîte de recherche, puis cliquez sur l'option du menu mise en surbrillance ou appuyez sur la touche Entrée pour continuer.

- Lorsque vous serez à la page Cotisations REER et remboursements dans le cadre du RAP ou REEP, dans la section Votre RAP ou REEP, répondez Oui à la question Avez-vous retiré des fonds de votre REER pour acheter une maison dans le cadre du régime d'accession à la propriété et voulez ou devez rembourser une partie de ces fonds cette année?

- Entrez vos renseignements dans le logiciel d'impôt.